MADRID.- El Tribunal Supremo ha abordado en

numerosas ocasiones demandas sobre los gastos y trámites que lleva

aparejada la firma de una hipoteca, y en prácticamente todos los casos

ha fallado a favor de los clientes y en contra de las entidades

financieras.

Ya en 2013, el Pleno de la Sala de lo

Civil declaró la nulidad de las cláusulas suelo en los casos en que se

produjera una falta de transparencia, decisión que no tenía efectos

retroactivos y no suponía la devolución de las cantidades que ya hayan

sido satisfechas.

La decisión llegaba una semana después de que el

Tribunal de Justicia de la Unión Europea (TJUE) dictaminara que el

régimen procesal español sobre desahucios era contrario a la normativa

europea, y establecía que no se anulaban las cláusulas suelo en los

casos en los se cumplan los requisitos de transparencia respecto a los

consumidores.

Sin embargo, tres años más tarde, la

justicia comunitaria volvía a resolver a favor de los clientes y

obligaba al Supremo a reconocer la plena retroactividad en materia de

"suelos", lo que suponía reintegrar al cliente las cantidades íntegras

abonadas de más desde el momento en el que suscribió el crédito.

Ello forzó al Gobierno a adoptar un plan de urgencia que evitara el

colapso judicial y que preveía la creación de juzgados especializados en

conflictos de contratación hipotecaria, vigentes hasta la fecha y cuyo

funcionamiento continúa siendo cuestionado.

Pero la

avalancha de demandas de particulares y asociaciones de consumidores se

extendió también a otros gastos inherentes a la firma de una hipoteca

como la notaría, el registro de la propiedad, la tasación y la gestoría,

intereses de demora, comisiones de vencimiento anticipado o de

apertura, así como al controvertido impuesto de actos jurídicos

documentados (AJD) que hoy examina el Pleno de la Sala de lo

Contencioso-Administrativo.

En marzo de este año, el

Supremo consideró abusivo que las entidades impusieran el pago de todos

los impuestos y gastos derivados de la formalización de una hipoteca

"sin negociación alguna" al consumidor.

En aquel

momento se declaró nula la cláusula que atribuía "indiscriminadamente y

sin distinción" todos los gastos e impuestos al cliente, al que acordaba

mantener el gravamen respecto de la constitución del préstamo -el AJD-,

razón por la que, explicaba, "no cabe devolución alguna de las

cantidades".

La Justicia europea ha avalado además

en distintas ocasiones la doctrina del Tribunal Supremo español, y en

agosto de este año el TJUE avaló la jurisprudencia que considera

abusivas las cláusulas "no negociadas" de un préstamo que impliquen

aumentar en más de dos puntos el tipo de interés de ese crédito.

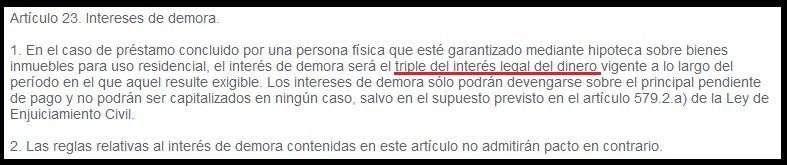

Es decir, el rechazo a los intereses de demora abusivos.

Una vez que el Supremo aclare definitivamente quién debe abonar el

impuesto de actos jurídicos documentados, la nueva Ley Hipotecaria cuya

ponencia estudia la Comisión de Economía del Congreso, fijará qué gastos

debe pagar el banco y cuáles el comprador al adquirir un inmueble, al

tiempo que establecerá que la dación en pago sea voluntaria.

Consecuencia de la trasposición de una directiva europea, el Congreso

tiene previsto cerrar su dictamen mañana, una vez se conozca la decisión

del Supremo sobre si es la banca o el cliente quien debe pagar el

impuesto de actos jurídicos documentados.