Mi pensión, mi derecho

Yo ya coticé, ahora me merezco cobrar lo que me corresponde

Pensión = salario diferido

El sistema es contributivo: tanto aportas, tanto cobras

MADRID.- Todo

hemos escuchado estas frases (o parecidas) en los últimos años. A veces

las hemos leído en las pancartas de las manifestaciones de

pensionistas. Otras veces, han sido los políticos los que las han usado

para explicar las bondades del sistema. Y en otras ocasiones, son los

expertos que analizan el modelo público quienes las usan para explicar

sus fundamentos (por ejemplo, ese famoso "salario diferido" que tanto gusta en algunos ámbitos académicos), plantea Libertad Digital.

El problema es que no es cierto. No lo es en

términos generales y tampoco individualmente: uno no aporta para su

pensión. Lo hace para pagar las de los actuales jubilados. Y luego

cobrará en función de las reglas que haya vigentes en ese momento. Pero,

por ejemplo, si tiene mala suerte y fallece a los 66 años, todo ese

"salario diferido" se evaporará como por ensalmo y su familia no tendrá

nada a cambio de sus cotizaciones.

El sistema de reparto

contributivo es así. También tiene su lado bueno. El hecho de que el

Estado cobre cotizaciones de forma coactiva a todos los trabajadores

hace que sea complicado prever una quiebra financiera total del mismo.

Por muy al límite que se lleven las cuentas, siempre habrá alguien a

quien cobrar. Y puede venderse (y de hecho se hace) como un modelo de solidaridad entre generaciones: ahora pagas y, a cambio, generas un derecho a futuro.

Las

reglas son éstas. La discusión sobre su legitimidad queda para otro

momento. Pero lo relevante aquí no es eso, sino las cuentas. Y ahí sí

que hay que hacer un apunte importante: para buena parte de los

pensionistas (probablemente una mayoría, aunque no hay un estudio fiable

al 100% al respecto porque entran en juego muchas variables), el

sistema de pensiones es extremadamente generoso.

Es decir, devuelve mucho más en prestaciones

que lo que el trabajador aportó en cotizaciones (incluyendo la cuota

empresarial, por supuesto). No es cierto, por lo tanto, que cobremos a

cambio de lo que pusimos. Algunos sí, por ejemplo aquellos que fallecen

poco después de la jubilación; pero muchos otros cobran gracias a la

generosidad del sistema y a un desequilibrio generacional que es ese elefante en la habitación del sistema de pensiones del que nadie quiere hablar.

Las cifras

Éste

es un cálculo complicado. Hay muchas variables en juego. Además, es

políticamente muy incorrecto. Parecería como si decir que un pensionista

cobra más como jubilado de lo que cotizó como trabajador fuera

equivalente a proponer que le quiten la prestación o le dejen en la

indigencia. No es así. El sistema es el que es y tiene sus pros y

contras. Pero sea cual sea la situación individual de cada uno, ésta es

una cuenta que hay que hacer para conocer la sostenibilidad a futuro del

modelo. Porque lo que es evidente es que no todo vale. Y con un déficit

oficial cercano a los 20.000 millones, la salud financiera de la

Seguridad Social está en entredicho.

Hace unos meses, en Libre Mercado nos hacíamos eco de un estudio de José Enrique Devesa Carpio e Inmaculada Domínguez Fabián

en el que se ofrecían las siguientes cifras: "Tras la reforma, el coste

por cada unidad de pensión que entrega el sistema pasaría de 1,442 a

1,28, lo cual significa que, tras la reforma de 2011, sigue habiendo un

sobrecoste del 28%". O lo que es lo mismo, un euro aportado, incluso

admitiendo una posible rentabilidad implícita durante el tiempo

transcurrido, generaba el derecho a cobrar 1,44 euros de pensión antes

de la reforma de 2011 y 1,28 euros tras la misma.

Este lunes, en Madrid, Fedea presentaba su informe "El sistema público español de pensiones: Mitos y realidades", realizado por Miguel Ángel García Díaz

(profesor de Economía Aplicada y colaborador de Fedea y URJC). En el

mismo, junto a otros muchos datos sobre el actual sistema de la

Seguridad Social y su equilibrio financiero, se incluía un ejemplo muy

interesante.

Es sólo un supuesto individual, pero significativo. No es

el trabajador medio de la economía, pero probablemente no se aleje

demasiado del mismo. Y, si acaso, las cifras serán conservadoras, porque

los mejor parados serían aquellos jubilados que tuvieron carreras más

cortas que tendrían pensiones más bajas si la prestación se calculara

exclusivamente con la cotización.

No es el caso que nos ocupa. Los supuestos del ejemplo son los siguientes:

-

Cogemos a un trabajador que haya cotizado el número de años requeridos para cobrar el 100% de su base reguladora: 37 años.

-

Suponemos que en los últimos 25 años (el período que se utilizará

para el cálculo de esta base una vez se implante por completo la reforma

de 2011) ha cobrado el mismo sueldo bruto cada año (incluyendo en este

concepto lo que la empresa paga en su nombre como cotización

empresarial).

-

De ese sueldo, el 23,5% va destinado a cotizar para la jubilación

(las cotizaciones totales son algo más elevadas, pero también es cierto

que no todo el gasto de la Seguridad Social va a pensiones

contributivas; de lo cotizado cada mes, lo que toca para la parte

contributiva es ese 23,5%)

-

La rentabilidad implícita es el 2%, lo que corresponde con el

incremento del PIB medio de España en esos 25 años que sirven para

calcular la base de cotización. La explicación de esta cifra es que se

entiende que una persona que trabaja contribuye de esta manera (con su

aportación al crecimiento de la economía) a que las nuevas generaciones

disfruten de un mayor nivel de bienestar. Por eso, resulta lógico y

justo que su cotización genere una rentabilidad implícita igual a la

obtenida por el país durante su etapa laboral. Además, este modelo

también es financieramente sostenible: un país más rico, como el que

deja el jubilado respecto al que se encontró cuando empezó a trabajar,

puede pagar pensiones más altas. ¿Cuánto? Pues actualizar el valor de

esas cotizaciones en función del PIB es una buena aproximación también

desde el punto de vista financiero.

-

Por último, un apunte: estos supuestos también hacen que los

intereses de todas las generaciones estén más alineados. Cuanto más

crezca el PIB durante la vida laboral de un trabajador, ocurrirán dos

circunstancias positivas: las nuevas cohortes llegarán a un mercado

laboral más rico y, además, lo que ese nuevo jubilado tiene derecho a

cobrar es más elevado (o lo que es lo mismo: tiene derecho a cobrar su

pensión durante más tiempo).

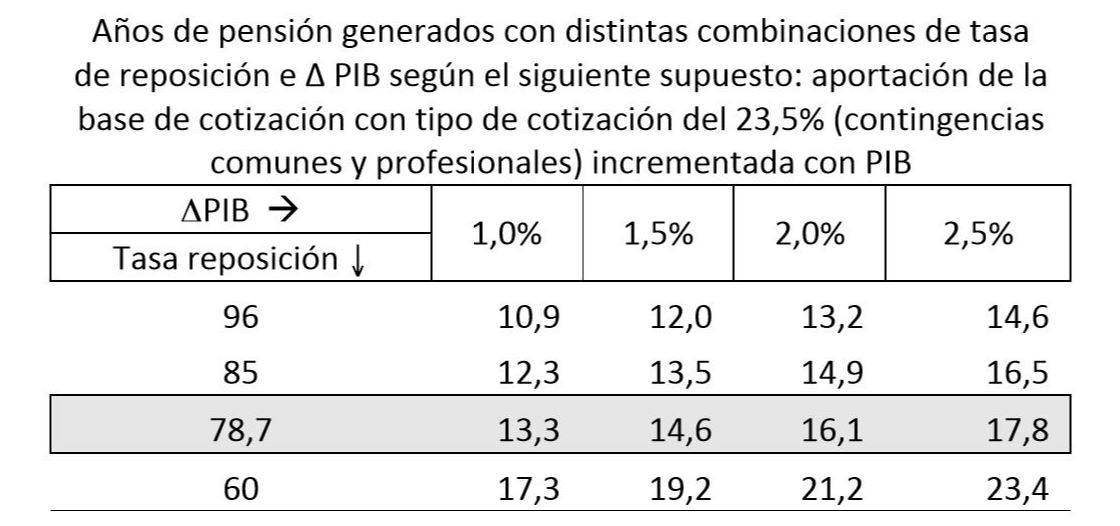

Los resultados están resumidos en el siguiente cuadro:

Así,

en el caso de nuestro ejemplo, alguien que ha cotizado lo mismo durante

los últimos 25 años, la base de cotización es igual al 96% del último

salario (a primera vista le toca el 100%, pero como lo cotizado en los

dos últimos años no se actualizan al IPC y el crecimiento de los precios

medio es del 2%, tiene ese pequeño recorte).

Por lo tanto, como vemos

en la tabla, con ese crecimiento del PIB del 2% medio

en la economía española, lo que cobra de pensión agota lo que abonó por

cotización a los 13,2 años. Es decir, si esta persona hubiera aportado

todo lo cotizado a un plan de pensiones, con una rentabilidad anual del

2%, y en el momento de su jubilación quisiera una prestación como la que

le asegura el sistema público, sólo podría cobrarla durante poco más de

13 años.

Podría

pensarse que la tasa de reposición del 96% es muy elevada. Y lo es.

Pero en un ejemplo como el que hemos visto, sería la que le tocaría por

ley. Podemos aplicar una tasa más realista del 78,7%, que es la que el

informe Ageing Report de la Comisión Europea acredita para los jubilados

españoles: de media, cobramos de primera pensión el 78,7% de nuestro último salario.

Pues bien, como vemos en el cuadro, con esa tasa y un crecimiento del

2% del PIB anual medio en los últimos 25 años, un jubilado gasta su

cotización en 16,1 años.

Hasta aquí ningún problema. La clave de todo esto es cuánto vive de media un jubilado español

desde que entre a cobrar de la Seguridad Social. La respuesta es que

más de 21 años, una cifra en más de seis años a la que había en 1975. La

esperanza de vida a los 65 años ha crecido con fuerza, lo que es una

gran noticia. Pero con este dato, las cuentas no salen. Porque este

trabajador de nuestro supuesto cobra durante mucho más tiempo de lo que

le correspondería si sólo tenemos en cuenta sus aportaciones. ¿Es esto

sostenible en el tiempo? Pues complicado.

Según el autor de este

informe, "sostenibilidad financiera bajo esa tasa de

reposición necesita que la economía española creciera al 3,3% real

durante los próximos 37 años, sin fallar ni uno solo de ellos". O lo que

es lo mismo, o empezamos a crecer mucho más o no tendremos dinero para

pagar las promesas hechas a los jubilados actuales y futuros. O, si lo

miramos desde el otro lado de la ecuación, para llegar a esos 21 años

con estos niveles de crecimiento tendríamos que bajar la tasa de

reposición al 60% o incluso menos (ver última fila de la tabla).

El debate

Dicho

esto, la decisión sobre si mantener o no pensiones no puede ser

exclusivamente matemática. Hay otras consideraciones en juego y el

debate es muy interesante. Por ejemplo, podría pensarse que los actuales

trabajadores viven en un país más rico que el de hace 30-40 años y que

lo mismo les pasará a los del futuro.

Y, por lo tanto, que pueden pagar

más: no sólo lo que les toca por ese crecimiento sino un poco más (algo

parecido a cuando en el IRPF, según suben los ingresos, no sólo se paga

más de forma proporcional, sino progresiva). En ese caso, con ese extra

se pagarían esos años de más que los pensionistas cobran. O que merece

la pena dedicar más dinero a pensiones si es necesario, incluso aunque

los jubilados cobren algo más, y recortar otras partidas del

Presupuesto.

No es, ni mucho menos, la solución más extendida. Por ejemplo, en Suecia, un país mucho más rico que España, la reforma de comienzos de los años 90 introdujo el concepto de cuenta nocional

que viene a ser algo así como un "tanto aportas, tanto cobras", pero de

verdad. Es decir, se calcula cuánto ha aportado un trabajador vía

cotizaciones y cuántos años de vida tiene por delante (estadística

actuarial) y se le paga la prestación que iguala ambas cifras.

En España, mientras tanto, nadie quiere ni oír hablar de este tipo de modelos o reformas. En parte por eso, disfrutamos de uno de los sistemas públicos de pensiones más generosos del mundo occidental y sin ningún complemento de ahorro privado, algo que en los países más ricos es la norma.

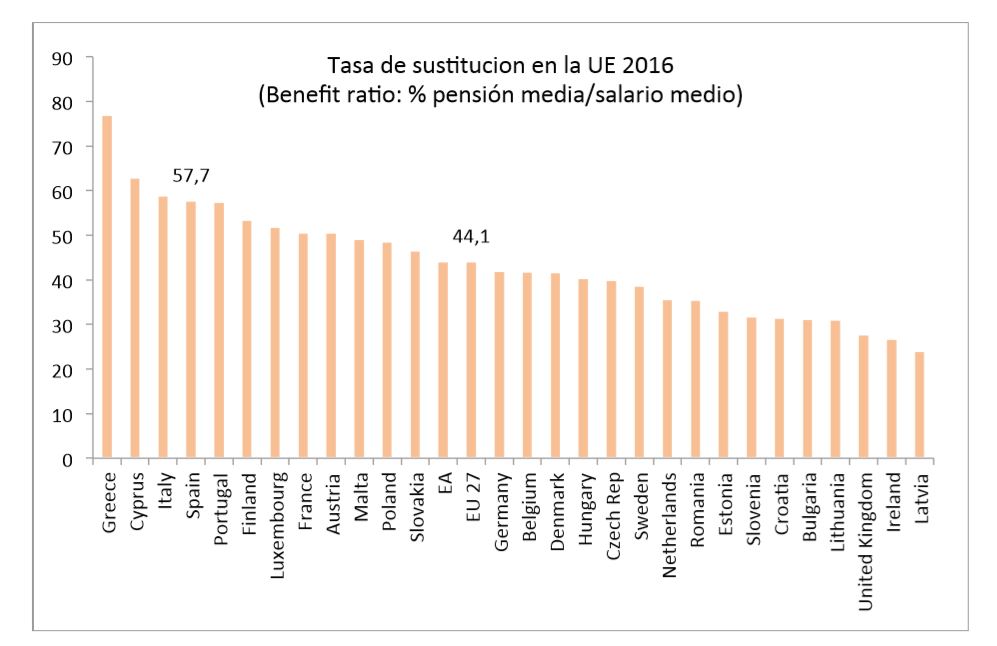

Este primer gráfico muestra la Tasa de Sustitución:

relación entre la pensión media que paga el sistema público y el

salario medio en la economía. Como vemos, España es el cuarto país de la

UE más generoso en relación a sus sueldos (y eso sin contar la tasa de

paro, lo que incrementaría esa cifra si se tuviera presente).

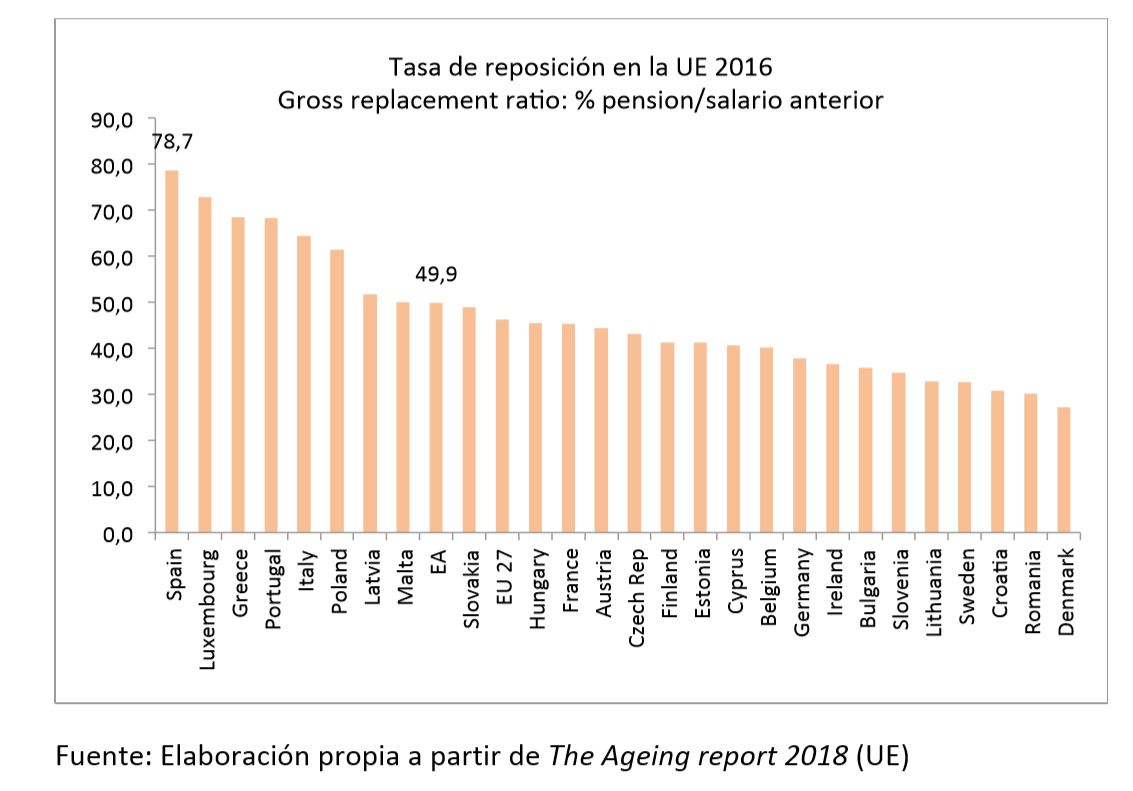

El segundo gráfico muestra la Tasa de Reposición:

relación entre primera pensión cobrada y último salario cotizado.

España es el país de la UE que asegura una cifra más alta a sus nuevos

jubilados, con casi 30 puntos de diferencia respecto a la media europea y

todavía más respecto a países como Francia o Alemania, con los que

habitualmente nos comparamos.

Además,

como explica el documento de Fedea: "La tasa de sustitución de las

pensiones de la Seguridad Social en vigor (pensión media sobre salario

medio neto de cotizaciones) muestra una tendencia creciente y continuada

desde 1980. En el periodo 1980-2017, la tasa de sustitución ha crecido

28,5 puntos de promedio en todas las clases de pensión y alcanza los

33,5 puntos para las de jubilación. Esta evolución refleja que las

reformas aplicadas desde 1985 han servido para moderar la tasa de

crecimiento, pero en ningún caso han invertido hasta el momento la

tendencia al alza".

El

incremento en la tasa de sustitución deriva de una buena noticia: los

nuevos jubilados tienen carreras más largas y consistentes y con bases

de cotización más elevadas. Pero no hay que llevarse a engaño, esta

subida supone una nueva fuente de tensión sobre las finanzas del

sistema.

En este punto, hay dos preguntas que hacerse. La primera tiene que ver con la sostenibilidad.

Sí, como hemos dicho, en un momento dado una sociedad puede tomar la

decisión (la toman los políticos, pero supongamos por un momento que es

compartida por la mayoría de la población) de ser más generosa con

determinadas cohortes de pensionistas. Puede haber razones coyunturales,

de falta de información previa, con el objetivo de no romper promesas…

Pero esta decisión tiene que ir acompañada de un cálculo de hasta qué

punto ese sobrecoste es financiable, cómo se pagará y quién lo hará. En

España, el déficit oficial de la Seguridad Social es de casi 20.000 millones

y el real (sumando la parte no contributiva) es superior a los 30.000

millones: sin embargo, hemos derogado de facto la reforma de 2013 y

prometido a los pensionistas actuales una revalorización sine die

conforme al IPC.

La

segunda pregunta tiene que ver con el lado de los incentivos y los que

pagan ese sobrecoste. Como parece evidente que un sistema que paga más

que lo que recibe en algún momento tiene que cambiar esa regla, dar

ahora a los pensionistas actuales algo más de lo que han aportado vía

cotización habrá que compensarlo con dar a los del futuro algo menos de

lo que coticen.

Como decíamos antes, es una decisión política. Pero

claro, el golpe para los trabajadores actuales es doble:

se les pide pagar más ahora (por esos años extra que cobran los

pensionistas, según vemos en el cuadro del ejemplo) con la amenaza

implícita de que, además, cobrarán menos en el futuro de lo que

efectivamente aporten durante su vida laboral. A partir de 2060-70, una

vez la generación del baby-boom comience a salir del sistema por fallecimiento, el equilibrio financiero mejorará. Pero entre 2035-2060 la cosa va a ser complicada.

La tentación a salirse del sistema es muy grande. O si se ponen todos

los costes por el lado de los impuestos, el daño al crecimiento

potencial de la economía puede ser muy elevado. ¿Hasta cuándo y hasta

cuánto podemos seguir cargando todo el peso del ajuste de la Seguridad

Social sobre unas cohortes de trabajadores que, además, serán los que

también salgan perdiendo cuando sean pensionistas? ¿Cuándo terminará su

paciencia?

Éstas son preguntas a las que nadie quiere responder. Pero

serán las que marquen el futuro de un sistema en el que los eslóganes

del principio de este artículo parecen pesar mucho más que un análisis

financiero realista.

No hay comentarios:

Publicar un comentario